Op dit moment is de spaarrente die je ontvangt op je zuur verdiende geld zeer laag. Een spaarrente van 0,01% is meer regel dan uitzondering. Vanaf € 100.000,- euro rekenen de meeste grote banken intussen zelfs een negatieve rente. Gevolg: je spaargeld verdampt momenteel heel snel en kost je zelfs geld. Geen wonder dat steeds meer spaarders uitkijken naar alternatieven. Beleggen is daar een goed voorbeeld van. In deze blog leggen we je uit waarom.

Sparen kost geld

Met de huidige spaarrentes is het zo goed als onmogelijk om de koopkracht risicoloos in stand te houden. Door inflatie daalt de koopkracht van het spaargeld elk jaar een beetje meer. Alleen al door de inflatie moet je jaarlijks zo’n 2% rendement behalen om je koopkracht op niveau te houden.

Bij een spaarrente van 4% houd je nog een beetje koopkracht over, maar als de rente – zoals nu – praktisch nul is, dan kost sparen geld.

Meer sparen kost nog meer geld

En bleef het maar bij inflatie. Je moet ook nog rekening houden met de belasting. De Belastingdienst gaat er standaard vanuit dat je 1,9% rendement behaalt (boven de € 50.000,- zelfs 4,5%) en dat wordt belast tegen het vaste tarief van 31%.

Ongeacht het werkelijke resultaat op je spaarrekening gaat jaarlijks dus minimaal 0,59% van het deel dat boven het heffingsvrije vermogen ligt (€ 50.000,- of € 100.000,- met fiscaal partner) naar de schatkist in de vorm van de zogenaamde ‘vermogensrendementsheffing’.

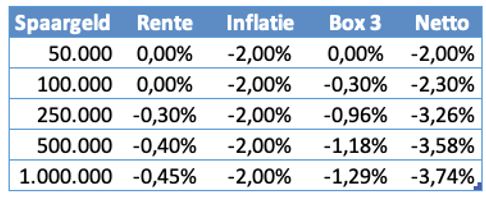

Veel sparen kost heel veel geld

Bron: Dexxi

Hoewel iedere spaarder nu inteert op zijn vermogen zien met name de ‘grootspaarders’ hun vermogen achteruit hollen.

Het hoofddoel van sparen (het in stand houden van vermogen) is door de inflatie (2%) en de gekelderde spaarrentes (circa 0,01%) in combinatie met de relatief hoge fictieve rendementsheffing in box 3 (1,9%) een utopie geworden. Zeker voor ‘grootspaarders’ die ook nog eens geconfronteerd worden met negatieve spaarrentes van 0,5% voor een spaarsaldo boven € 100.000,-.

Beleggen: toegankelijk alternatief

Al decennia lang blijkt dat op de lange termijn een belegging meer oplevert dan een traditionele spaarrekening. Dat er enige mate van onzekerheid is, is helder. Immers, de koersen van beurzen kunnen ook (tijdelijk) dalen.

Tóch is op de lange termijn de keuze voor beleggen interessanter en rendabeler in vergelijking met traditioneel sparen. Zeker in deze tijden …

Wij zijn er voor jou

Gelukkig is beleggen in de afgelopen jaren eenvoudiger en toegankelijker geworden. Je hoeft helemaal geen diepgaande kennis te hebben van de wereldwijde ontwikkeling rondom aandelen en obligaties op de talloze beurzen. Welnee, niets van dat alles. Daar zijn wij voor. Neem eens contact op met een van onze financieel adviseurs bij jou in de buurt. Ook dan zijn we er voor jou.

Let op: Beleggen brengt risico’s met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde kan stijgen maar ook dalen.